Di Pauline Shangett, CSO di ChangeNOW

Ogni rivoluzione finanziaria inizia silenziosamente, non con i titoli dei giornali, ma con l’infrastruttura. La cripto non è diversa. Sotto il rumore dei prezzi dei token e delle schermaglie normative, si sta svolgendo una trasformazione più profonda: il cablaggio globale del denaro viene riscritto in tempo reale. Perché alla fine, l’adozione delle criptovalute non riguardava mai veramente le monete, ma piuttosto il ponte

Il tratto invisibile ma cruciale tra il saldo del tuo conto bancario e il tuo portafoglio, tra dollari e token digitali. È lì che si sta combattendo la vera guerra per il futuro del denaro, e ultimamente, i giocatori storici, come JPMorgan, Visa e Mastercard, hanno attraversato silenziosamente quel ponte da soli.

Non stanno più solo sbirciando oltre la recinzione; la stanno cablando, e il messaggio è chiaro: il denaro tokenizzato, che si tratti di stablecoin, CBDC o denaro digitale emesso dalle banche, non è un esperimento di nicchia. È l’infrastruttura finanziaria di nuova generazione.

Chiamatela per quello che è: una rivolta su larga scala contro la latenza, l’opacità e le commissioni. Perché una volta che il denaro si muove in secondi, non in giorni, l’intera giustificazione per SWIFT, le banche corrispondenti e gli interminabili intermediari del vecchio mondo “fidato” inizia a sgretolarsi.

McKinsey non esagerava quando ha affermato che il denaro tokenizzato “ha la capacità di liquidare fondi disponibili e regolare un pagamento quasi istantaneamente.” Non si tratta di un semplice aggiornamento. È un colpo di maglio alle fondamenta della finanza globale.

La Vecchia Guardia Ha Appena Sbadigliato

Si può quasi percepire il cambiamento nell’aria. La partnership di alto profilo tra JPMorgan e Coinbase a metà del 2025 non è stata una trovata pubblicitaria; è stata una dichiarazione. La più grande banca degli Stati Uniti, con oltre 80 milioni di clienti, sta ora fornendo accessi diretti al mondo crypto attraverso le stesse carte, conti e punti fedeltà che le persone già utilizzano.

A partire da questo autunno, i titolari di carta Chase potranno acquistare criptovalute su Coinbase con la stessa facilità con cui comprano un caffè: senza passaggi aggiuntivi, senza app di terze parti e senza interfacce complicate. L’anno prossimo, potranno convertire i loro punti Chase Ultimate Rewards direttamente in USDC, trasformando la fedeltà in liquidità. E entro il 2026, i collegamenti ai conti bancari renderanno istantanei i trasferimenti da fiat a crypto.

Così tanto per “le banche hanno paura delle crypto.” Hanno capito ciò che il resto del mercato sa da anni: il futuro del denaro non riguarda la speculazione; riguarda il movimento senza attriti.

La Rivoluzione Silenziosa di Visa: Trasformare le Stablecoin in Denaro Quotidiano

Mentre le banche fanno notizia, Visa ha ricostruito silenziosamente l’infrastruttura dei pagamenti dall’interno verso l’esterno. Gli aggiornamenti del 2025 dell’azienda sembrano meno una roadmap fintech e più un manifesto.

Visa ora supporta molteplici stablecoin come USD, EUR e altre su diverse blockchain. Solo nel luglio 2025, ha aggiunto Paxos’ Global Dollar, PayPal USD e Circle’s EURC, ampliando al contempo la compatibilità di regolamento a Stellar e Avalanche.

Ma diamo un’occhiata più da vicino a una mossa reale – carte collegate a stablecoin. Queste permettono ai consumatori di spendere direttamente dai loro saldi in stablecoin presso oltre 150 milioni di commercianti in tutto il mondo. La piattaforma di tokenizzazione di Visa può coniare, bruciare e transare stablecoin in modo nativo, il che significa che il tuo portafoglio digitale USDC può accedere agli stessi circuiti di pagamento che muovono trilioni in fiat ogni anno.

Pagamenti transfrontalieri più veloci. Commissioni più basse. Regolamenti 24 ore su 24. Tutto senza smantellare i tuoi sistemi esistenti. Quindi, mentre i regolatori discutono di “integrazione crypto”, Visa lo sta già facendo.

Mastercard: Giocare in Attacco nell’Era delle Stablecoin

Se Visa è l’architetto silenzioso, Mastercard è il disruptor audace in giacca e cravatta. A metà del 2025, si è unita al Paxos Global Dollar Network, un consorzio per stablecoin regolamentate, e ha iniziato ad abilitare USDG, USDC, PYUSD e FIUSD in tutto il suo ecosistema di pagamento.

In parole semplici, banche e wallet che utilizzano questi stablecoin possono ora collegarsi direttamente ai circuiti di Mastercard. Emissione di stablecoin, pagamenti con carta e rimesse transfrontaliere – tutto connesso.

Ma ecco dove diventa interessante: Mastercard non si è fermata all’accettazione. “Mastercard Move,” la sua piattaforma transfrontaliera, ora gestisce direttamente i flussi di stablecoin. “One Credential” permetterà presto ai consumatori di spendere fiat e stablecoin in modo intercambiabile, sfumando la linea tra i saldi tradizionali e la liquidità on-chain.

C’è anche una partnership con Chainlink che consente acquisti diretti di criptovalute su exchange decentralizzati. Ad esempio, se acquisti token su Uniswap utilizzando la tua Mastercard, Chainlink convertirà il pagamento fiat in uno swap on-chain.

Quando la prima persona acquisterà Bitcoin su un DEX utilizzando la propria carta di credito, non sarà un hacker. Sarà il tuo vicino. E probabilmente sulla ricevuta ci sarà scritto “Mastercard”.

L’Europa Contrattacca: Un Consorzio di Stablecoin in Euro

Nel frattempo, l’Europa, spesso accusata di essere in ritardo nella corsa agli asset digitali, sta silenziosamente progettando il suo ritorno. A settembre 2025, nove grandi banche, tra cui ING, UniCredit, Santander e Danske Bank, hanno annunciato una nuova società con sede nei Paesi Bassi per emettere una stablecoin denominata in euro.

Conforme a MiCA, con licenza di moneta elettronica e supportato dalle maggiori istituzioni del continente, il lancio è previsto per il 2026. L’obiettivo è creare uno standard di pagamento europeo affidabile che operi 24/7, si regoli istantaneamente e riduca la dipendenza dall’infrastruttura statunitense.

Quindi l’Europa è stanca di dipendere dagli stablecoin americani e dalle infrastrutture in dollari. Lanciando il proprio stablecoin in euro, il consorzio sta essenzialmente dicendo: “Se non possiamo battere le infrastrutture crypto, costruiremo su di esse.”

Ogni banca membro prevede di integrare nuovi servizi come custodia, wallet e conformità attorno a questo stablecoin, trasformandolo in qualcosa di più di una semplice valuta. È una dichiarazione d’intenti. E la proiezione di ING lo dice chiaramente: “Regolamento istantaneo cross-currency 24/7.”

L’Europa tradizionale sta finalmente imparando la lezione delle criptovalute: il futuro non aspetta l’orario d’ufficio.

Denaro Tokenizzato vs. Vecchi Sistemi: Lo Scontro Inevitabile

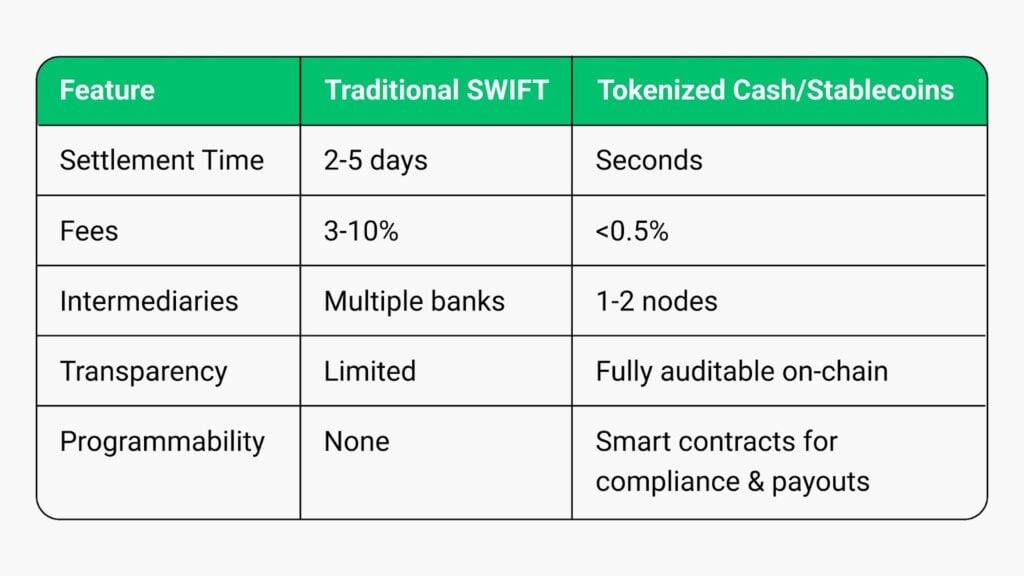

Al centro di tutti questi movimenti si trova una verità brutale: l’infrastruttura che utilizziamo per trasferire denaro è preistorica.

I trasferimenti SWIFT richiedono tra uno e cinque giorni lavorativi. Ogni passaggio tra banche corrispondenti aggiunge costi, ritardi e rischi. Il processo è opaco per progettazione, un retaggio di un’epoca in cui “fiducia” significava “fidati di noi, ce ne occuperemo noi”.

Ora confrontalo con la blockchain. I pagamenti si regolano in pochi secondi e i sistemi funzionano 24/7. Le transazioni sono trasparenti, verificabili e programmabili, quest’ultima parte è fondamentale: la programmabilità.

Denaro come codice. Questo è il cambiamento di paradigma. Immagina trasferimenti che applicano automaticamente condizioni di deposito a garanzia, conversioni FX o controlli di conformità, tutto integrato nel livello di transazione.

Non stiamo più parlando di teoria. Gli analisti hanno già dimostrato che i pagamenti tokenizzati possono eseguire automaticamente controlli AML/KYC durante il trasferimento. Niente intermediari di back-office, niente elaborazioni batch notturne, solo conformità in tempo reale su denaro programmabile.

Questo è il motivo per cui Visa, Mastercard e JPMorgan non stanno semplicemente “sperimentando”. Stanno riscrivendo i loro sistemi principali. Stiamo assistendo alla trasformazione delle vecchie infrastrutture del commercio globale con l’integrazione della blockchain, una rivoluzione silenziosa che farà sembrare SWIFT come una connessione dial-up.

Un Mondo di Oltre 70 Token Digitali Ancorati a Valute Fiat

E questo non è limitato agli Stati Uniti o all’Europa. L’ondata di tokenizzazione è ovunque.

Triple-A, una società di conformità nei pagamenti, ora consente regolamenti in criptovalute in oltre 90 paesi e più di 70 valute fiat. La loro infrastruttura permette alle imprese locali di convertire direttamente in stablecoin, bypassando completamente le banche tradizionali. Questo non è un caso limite; è il nuovo modello di finanza commerciale in azione.

Anche le banche centrali stanno prendendo il passo. Il progetto pilota e-CNY della Cina, il progetto dell’euro digitale dell’UE e una lista crescente di CBDC caraibici e africani indicano tutti la stessa conclusione: il divario tra fiat e crypto si sta riducendo.

Ogni nuovo stablecoin e ogni nuova valuta fiat tokenizzata aggiunge un altro nodo alla rete globale. USD, EUR, BRL, IDR, scegli tu. Ci stiamo muovendo verso un mondo in cui un esportatore brasiliano potrebbe ricevere BRZ (un real tokenizzato) in pochi secondi da un acquirente europeo che paga in stablecoin in euro.

Niente SWIFT. Nessun intermediario. Niente “giorni lavorativi”.

I numeri lo confermano: i volumi annuali di regolamento on-chain hanno già superato i $30 trilioni, mettendo l’attività di pagamento su blockchain allo stesso livello di Visa o SWIFT. Lascia che questo affondi. Le cosiddette “fringe rails” delle criptovalute stanno già elaborando a una scala paragonabile agli operatori storici che erano destinate a sconvolgere.

La Convergenza Inevitabile

Quindi, dove porta tutto questo? Verso una verità scomoda: il denaro tokenizzato non sta sostituendo il denaro, sta sostituendo l’infrastruttura. I cavi, i binari, le camere di compensazione. La burocrazia che abbiamo accettato come il “costo della sicurezza”. Sta venendo rifattorizzata, riga per riga, in software.

E per tutti i tradizionalisti che si preoccupano, questo non è caos. È evoluzione. Gli stablecoin e le CBDC rafforzano le migliori parti della finanza tradizionale: fiducia, conformità, universalità, eliminando al contempo l’inefficienza.

Visa e Mastercard lo capiscono. JPMorgan lo capisce. Le banche europee finalmente lo capiscono. L’unica domanda è: chi non lo capisce?

Per le aziende, questo cambiamento non è facoltativo. I dipartimenti di tesoreria dovranno adattarsi a una liquidità 24/7. I pagamenti transfrontalieri non impiegheranno più una settimana; richiederanno solo pochi secondi. I regolatori dovranno supervisionare non solo le transazioni ma anche il codice.

E per le piattaforme native crypto, come ChangeNOW, questo è il momento d’oro. Con la liquidità che si frammenta tra centinaia di token fiat e stablecoin, qualcuno deve connettere tutto. Diventare il traduttore universale tra ogni tipo di denaro digitale.

Considerazioni Finali

Il denaro è sempre stato politico. L’infrastruttura che lo sostiene, chi lo gestisce, chi lo approva e chi ne trae profitto, definisce il potere. Il denaro tokenizzato non cambia questa dinamica; la ridistribuisce.

Le nazioni, le banche e le aziende che si adattano controlleranno i nuovi binari dell’economia digitale. Quelle che si aggrappano al vecchio sistema si troveranno come i postini nell’era delle email, ancora in servizio, ma irrilevanti. Quello a cui stiamo assistendo non è solo “adozione crypto”. È la silenziosa standardizzazione del trasferimento di valore globale su protocolli aperti. E sta accadendo più velocemente di quanto la maggior parte delle persone realizzi.

Perché alla fine della giornata, la persona media non si preoccupa se un pagamento è “on-chain” o “off-chain”. Si preoccupa che sia istantaneo, economico e sempre attivo. Nel momento in cui le infrastrutture crypto rendono questo invisibile, l’adozione di massa diventa inevitabile. Il gateway fiat-to-crypto non è una caratteristica secondaria. È il pilastro del nuovo ordine finanziario.

Quindi sì, il vecchio sistema resisterà. SWIFT farà pressioni. I regolatori prenderanno tempo. I titoli di giornale si preoccuperanno del “rischio”. Ma nulla di tutto ciò conta. Perché una volta che l’infrastruttura esiste, una volta che le persone provano i pagamenti in tempo reale, 24/7, senza confini, non si torna indietro.

Il ponte tra fiat e crypto non si sta solo aprendo. Sta diventando l’autostrada principale. E presto, non ti accorgerai nemmeno di averlo attraversato.