Gli ultimi sei mesi hanno visto il ritorno dello stile ‘value’ nel mondo degli investimenti. Sin dall’annuncio del vaccino di Pfizer a inizio novembre alcuni settori poco apprezzati, tra cui bancario, energetico, automotive e le aziende legate al mondo pubblicitario, sono entrati in rally.

Le recenti sovraperformance del value sono una scossa, non un terremoto

Tuttavia, “è importante non concentrarsi troppo sui movimenti dei prezzi di breve termine, poiché guardando al quadro più generale si nota che molti titoli vengono ancora scambiati su livelli molto bassi”, avvertono Liam Nunn e Simon Adler, Fund Managers ed Equity Value, di Schroders, che di seguito spiegano la loro view.

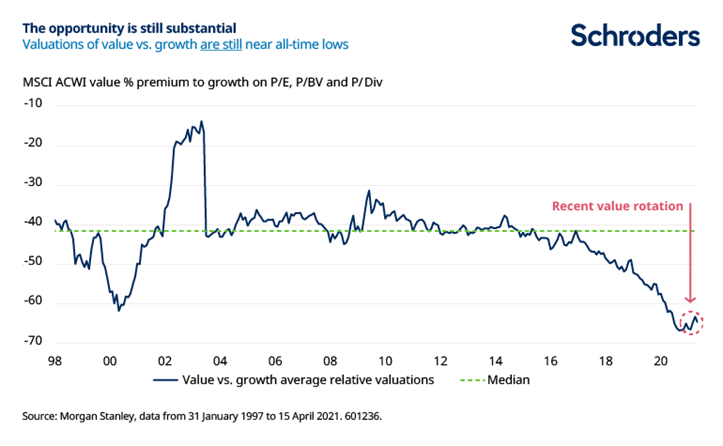

La dispersione tra le valutazioni nel mercato, ossia il divario tra le valutazioni dei fondamentali tra i titoli con rating più elevato e quelle con rating meno elevato a livello globale, restano su livelli estremi e quest’ultimo rimbalzo del value è quasi invisibile su un orizzonte più lungo.

I movimenti che abbiamo visto negli ultimi mesi potrebbero sembrare estremi, ma riteniamo si tratti più di una scossa che non di un terremoto.

Tuttavia, pensiamo vi siano anche motivi di cautela. Negli ultimi anni abbiamo notato che i comportamenti meno razionali sui mercati tendono ad avvenire nelle fasi di culmine dei cicli, come accaduto al picco della mania delle dotcom nel 1999/2000. Crediamo vi siano sempre più punti in comune tra queste due fasi.

I tempi sono davvero diversi?

In molti non sono d’accordo, sostenendo che oggi le aziende con elevate valutazioni hanno business davvero eccezionali, con solidi fondamentali, che stanno cambiando il mondo.

Noi dissentiamo, per due motivi:

1) Gli investitori pensavano la stessa cosa anche nel 2000! Le quattro maggiori aziende tech al culmine del boom erano Microsoft, Intel, IBM e Cisco, tutti business di alta qualità che hanno generato una crescita eccezionale sia di profitti che di rendimenti.

Si trattava quindi di ottime aziende che si sono rivelate però terribili investimenti se acquistate in quella fase a prezzi non equi. Nei tre anni successivi al picco della bolla delle dotcom questi titoli sono crollati in media del 60%.

2) Anche escludendo l’enorme impatto dei giganti tech che guidano gli indici di mercato, le valutazioni restano ben al di sotto dei livelli normali. Escludendo il 5% delle principali mega-cap o il 10% dei titoli più costosi, il risultato è simile: la differenza tra le parti più e meno amate del mercato resta molto ampia su base storica.

Ciò implica che il trend degli ultimi anni non può essere spiegato semplicemente come un comportamento razionale del mercato di fronte all’emergere di un numero limitato di aziende di eccezionale valore. A nostro avviso sembra invece che il mercato abbia, per l’ennesima volta, abbandonato l’idea che le valutazioni dei fondamentali sono essenziali.

Com’è andata l’ultima volta?

Dal picco toccato a marzo 2000, gli indici azionari globali sono entrati in una lunga fase di mercato ‘orso’. A cinque anni di distanza l’indice MSCI World era ancora sottacqua in termini assoluti. In quello stesso periodo i titoli value hanno generato solide performance, sia assolute che relative.

È importante sottolineare che lo stile ‘value’ spesso sottoperforma nelle fasi finali di un mercato ‘toro’, in cui le aree più in voga salgono e gli investitori value vengono lasciati indietro.

Ma quando la gravità finanziaria inizia a farsi sentire, il ‘value’ spesso performa abbastanza bene. Ed è durante i periodi di esuberanza irrazionale che i mercati presentano interessanti opportunità ‘contrarian’ per gli investitori che sono disposti a nuotare controcorrente.

Al momento tali opportunità si trovano in aree abbastanza scontate, come settore bancario ed energetico. Abbiamo individuato anche alcune occasioni interessanti in Giappone, dove troviamo valutazioni attraenti, rischi relativamente limitati e bassa correlazione agli altri titoli che deteniamo in portafoglio.

Ci sono poi i settori che sono stati colpiti dalla pandemia. Alcune aziende di alta qualità sono state colpite dal sell-off indiscriminato e ciò ci ha permesso di acquistare titoli sottovalutati che ci aspettiamo rimbalzeranno con la ripresa dalla pandemia.

La nave del ‘value’ non è ancora salpata

È quindi chiaro che ci siano diverse aree in cui gli investitori attivi possono trovare valore oggi. Riteniamo che il ‘value’ abbia grandi possibilità di rialzo, visti gli attuali livelli di dispersione delle valutazioni, e che possa offrire un’ottima protezione dai rischi di ‘bolla’. Continuiamo a ritenere che lo stile ‘value’ dovrebbe occupare una collocazione di lungo termine in qualsiasi portafoglio.