“Gli investitori che hanno riposto fiducia nella domanda repressa come motore per la ripresa economica europea post-coronavirus potrebbero rimanere delusi“. L’avvertimento arriva da Yoram Lustig, Head of Multi-Asset Solutions EMEA di T. Rowe Price, che di seguito dettaglia la view.

Nonostante la presenza di una significativa domanda repressa, è probabile che la sua efficacia sia messa alla prova dalla riduzione degli stimoli, dalle crescenti disparità di ricchezza e dal cambiamento dei modelli di consumo. Di conseguenza, la strada verso la ripresa è tutt’altro che in discesa, e questo potrebbero portare a un’ampia dispersione dei rendimenti.

Tre sfide per la ripresa

Nonostante l’aumento della disoccupazione, gli stimoli fiscali hanno consentito a imprese e lavoratori di rimanere a galla. Dunque, non è difficile capire perché molti investitori sperano in una ripresa ciclica.

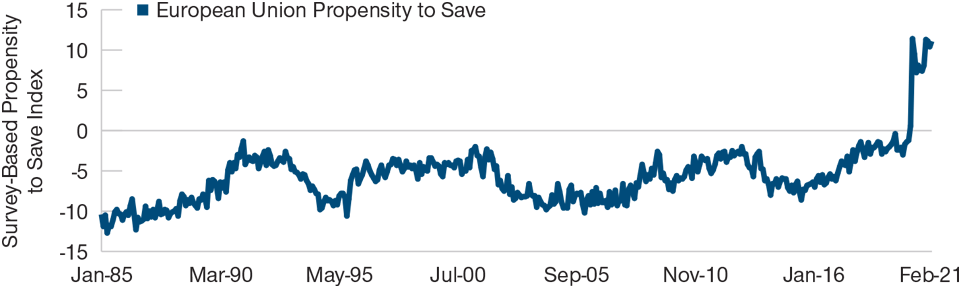

In effetti, la pandemia ha portato le famiglie ad aumentare i propri risparmi, come non succedeva dalla seconda guerra mondiale. I lockdown hanno impedito alle persone di mantenere le loro abitudini di consumo, con una drastica diminuzione della spesa pro-capite. Considerando che nelle economie avanzate i consumi delle famiglie rappresentano circa i due terzi del PIL, un rilascio anche solo parziale dei tanti risparmi accumulati dovrebbe, in teoria, trasformarsi in un rialzo immediato e duraturo della crescita. Ma questa volta potrebbe andare diversamente, per tre motivi.

-

Un inasprimento troppo rapido della politica monetaria

Il Covid-19 ha fatto crescere i risparmi in Europa

Fonte: analisi T. Rowe Price, European Commission Consumer Survey, dati al 28 febbraio 2021

Il rally azionario dello scorso anno è stato in parte dovuto alle ampie misure di supporto, ma anche all’aspettativa che i consumatori, appena possibile, sarebbero tornati ai modelli di spesa pre-pandemici. Questo è vero per molti settori e servizi, come studi medici e dentistici privati, che probabilmente vedranno un forte aumento della domanda per compensare i trattamenti precedentemente “congelati”. Tuttavia, in altre aree, la domanda repressa avrà un impatto minore, come nel caso dei parrucchieri: chi ha rinunciato a un taglio di capelli durante il lockdown certamente non prenderà due appuntamenti di fila.

È probabile, dunque, che anche i maggiori settori economici, come cibo e alloggi (compresi i viaggi), possano reagire diversamente a seconda del comportamento dei consumatori. Data la natura di “consumo sociale” di questi settori, l’aumento della domanda potrebbe essere generato anche dalla mancanza di interazione sociale duramente i lockdown. In Australia, durante l’estate, quando le restrizioni sono cessate, le prenotazioni nei ristoranti sono raddoppiate rispetto ai livelli pre-pandemici. Questo vuol dire che i consumatori hanno sostituito il consumo “perso” con una domanda aggiuntiva oppure che, in previsione di un altro lockdown, hanno sfruttato la temporanea libertà di mangiare fuori o di andare in vacanza.

In entrambi i casi, il risultato finale è stata una forte ripresa iniziale. Ma se le persone hanno semplicemente anticipato i consumi invernali all’estate, allora difficilmente la ripresa durerà nel tempo. Il rischio è che le autorità, assistendo a una forte ripresa iniziale, si convincano della bontà di questa crescita, riducendo il sostegno monetario e fiscale, rendendo più lunga e dolorosa la ripresa economica.

Chi investe in obbligazioni potrebbe essere in grado di sfruttare l’eventuale flop delle politiche economiche. Quando i lockdown saranno rimossi, ci sarà un sell-off iniziale delle obbligazioni, alimentato da una forte ripresa dei consumi. E questo nel medio termine potrebbe portare a errori di politica che si tradurranno poi in un freno alla crescita e in rendimenti obbligazionari più bassi. Per tutelare i loro portafogli, i risparmiatori potrebbero incrementare gradualmente le posizioni difensive nel reddito fisso.

-

Crescita del divario economico

Come già accennato, durante la crisi, i risparmi delle famiglie sono aumentati con forza a livello aggregato. Tuttavia, i sondaggi di BCE e BoE segnalano che questo accumulo di ricchezza non è stato uniforme, con le famiglie ad alto reddito che hanno visto i loro risparmi crescere molto di più rispetto alle famiglie a basso reddito che, per tutta la durata della crisi, hanno rischiato di più in termini di licenziamenti e disoccupazione, oltre ad aver avuto probabilità più basse di lavorare in smart working e di detenere asset finanziari che hanno beneficiato del rally di mercato. Ciò ha contribuito ad ampliare il divario economico.

Nel complesso, questi presupposti indicano che, nel medio termine, la crescita dei consumi aggregati potrebbe essere più debole del previsto, mente i tassi a lungo termine dovrebbero stabilizzarsi al di sotto dei livelli pre-pandemici. Questo si dovrebbe tradurre in tassi d’interesse inferiori e rendimenti obbligazionari più bassi. Uno scenario che, unito a un possibile passo falso della politica, getta un’ombra sulle prospettive del reddito fisso nel medio-lungo periodo. Proprio per questo, riteniamo che gli investitori debbano continuare a detenere in portafoglio asset difensivi del reddito fisso.

-

Modelli di consumo che cambiano

È probabile che i cambiamenti secolari nelle preferenze dei consumatori portino a un’ulteriore “distruzione creativa” in diversi settori. I primi segnali si osservano nell’immobiliare: gli affitti nei centri delle città sono stati colpiti maggiormente rispetto a quelli delle zone rurali, con implicazioni per le aziende di trasporti.

Allo stesso modo, i canali di distribuzione mobile e online si sono ulteriormente radicati nei modelli di consumo. Più interessante, tuttavia, è il fatto che la modalità da remoto si sia rafforzata in settori prima sottorappresentati, come l’istruzione e la medicina. Le aziende tecnologiche che traggono profitto da queste tendenze, o le abilitano, sono state i principali beneficiari di questa nuova realtà. A questo punto è difficile immaginare un ritorno ai modelli pre-Covid.

Gli investitori dovrebbero anche prestare molta attenzione alla capacità dei produttori di far fronte a cambiamenti duraturi nelle preferenze dei consumatori. L’impennata della domanda di elettronica indotta dal coronavirus, per esempio, ha portato a inizio 2021 a una carenza di fornitura di semiconduttori e di conseguenza a problemi di produzione in molti settori, dall’automotive all’home entertainment.

Siamo convinti che in questo contesto un’ampia rotazione verso small cap, titoli value e mercati emergenti possa essere d’aiuto.