Articolo tratto dal blog di Banca Generali

Dopo un inizio d’anno che sembrava preannunciare dolori, il 2025 del mercato obbligazionario ha saputo riservare soddisfazioni agli investitori, pur con qualche fase di volatilità e una certa dispersione delle perfomance.

Non si è trattato però di un panorama uniforme. Alcuni titoli hanno brillato, come il BTP italiano, che si è imposto tra i preferiti degli investitori grazie a rendimenti competitivi e a una rinnovata percezione di maggiore stabilità politica e dei conti pubblici. Al contrario, sempre nello spazio dei titoli sovrani l’OAT francese, i Gilt britannici e i bond giapponesi hanno restituito performance deludenti agli investitori, facendo i conti con tensioni politiche, incertezze sulla politica di bilancio e sulla traiettoria dell’inflazione.

BTP, un anno da ricordare

Nel 2025, i BTP italiani hanno registrato una performance sorprendentemente positiva rispetto ai loro omologhi dell’Eurozona, come i titoli di Stato francesi o i Bund tedeschi.

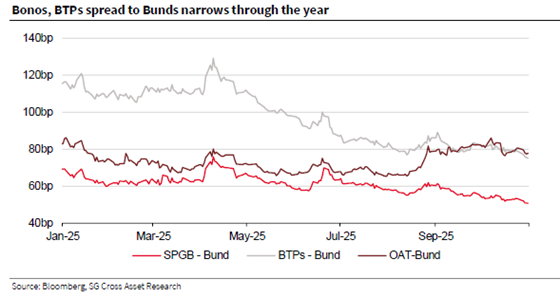

Lo spread di Italia, Spagna e Francia a confronto

“Lo spread del BTP decennale rispetto al Bund tedesco si è quasi dimezzato in corso d’anno: da un picco di 130 punti base a marzo è sceso fino a circa 75 punti base a novembre”, spiega Paolo Baldessari, Responsabile Gestioni Income & Alternative Strategies per l’area Asset Management di Banca Generali. Nello specifico, questo trend favorevole è stato favorito da un insieme di fattori diversi, come stabilità politica interna e un orientamento favorevole della politica monetaria. “I titoli di Stato italiani hanno beneficiato dei tagli dei tassi operati dalla BCE, che nel corso del 2025 hanno raggiunto un totale di 100 punti base”, prosegue Baldessari.

Al contempo, in un’Europa segnata da instabilità politica in Paesi chiave come Germania e Francia, l’Italia ha rappresentato un’eccezione, grazie a un governo stabile e a una crescita economica moderata ma costante. A ciò si è aggiunta una gestione fiscale più rigorosa, con una significativa riduzione del deficit pubblico, in linea con i parametri europei. “Questo scenario positivo ha permesso di migliorare la percezione del rischio Paese, In particolare, l’Italia ha ottenuto un upgrade del rating da parte di S&P e Fitch, che hanno portato il giudizio a BBB+, rafforzando ulteriormente la fiducia degli investitori internazionali”, aggiunge il gestore.

“A sostenere i BTP c’è stata anche una serie di fattori tecnici positivi: l’emissione di titoli di Stato italiani attuale è stata più contenuta (e dovrebbe esserlo anche nel prossimo futuro) rispetto a quella della Germania, che ha annunciato un ambizioso piano di investimenti infrastrutturali e nella difesa. Parallelamente la domanda è rimasta solida, sostenuta sia dagli investitori istituzionali sia dal pubblico retail italiano. Questa dinamica ha giocato un ruolo cruciale nel compensare la progressiva riduzione degli acquisti da parte della Banca d’Italia, a seguito della normalizzazione delle politiche monetarie e del ridimensionamento del programma di quantitative easing”, aggiunge Baldessari.

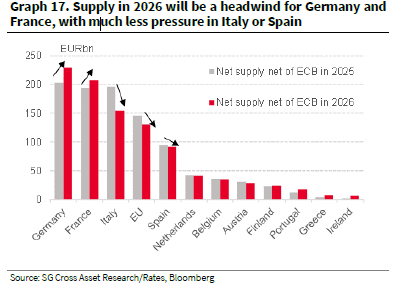

BTP, atteso un calo di emissioni

Dinamiche simili hanno spinto anche la performance del Bonos spagnolo, che soprattutto negli ultimi mesi ha visto il suo spread nei confronti del Bund ridursi in modo significativo.

Le difficoltà per Oat e Gilt

Anno da dimenticare invece per i titoli di Stato francesi e britannici. Gli OAT di Parigi hanno scontato l’incertezza e l’instabilità politica, con 4 governi che si sono avvicendati negli ultimi mesi, oltre a un a traiettoria del debito pubblico che viene definita da molti osservatori insostenibile. Il rapporto debito/PIL a fine 2026 dovrebbe superare il 120%, mentre il deficit di bilancio pubblico che resta stabilmente sopra il 5% del PIL. Di conseguenza i costi del debito francese sono tornati ai massimi dal 2011, mentre lo spread con il Bund è stato volatile e si è attestato per la prima volta livelli superiori a quelli dei titoli italiani sul decennale. E da ultimo è arrivato il declassamento da parte delle agenzie di rating.

Sull’altro lato della Manica le cose non sono andate molto meglio. I rendimenti dei titoli di Stato britannici a 30 anni hanno raggiunto il livello più alto dal 1998, arrivando quasi al 6%. A fine novembre il governo britannico potrebbe rivedere i suoi target di bilancio autoimposti.

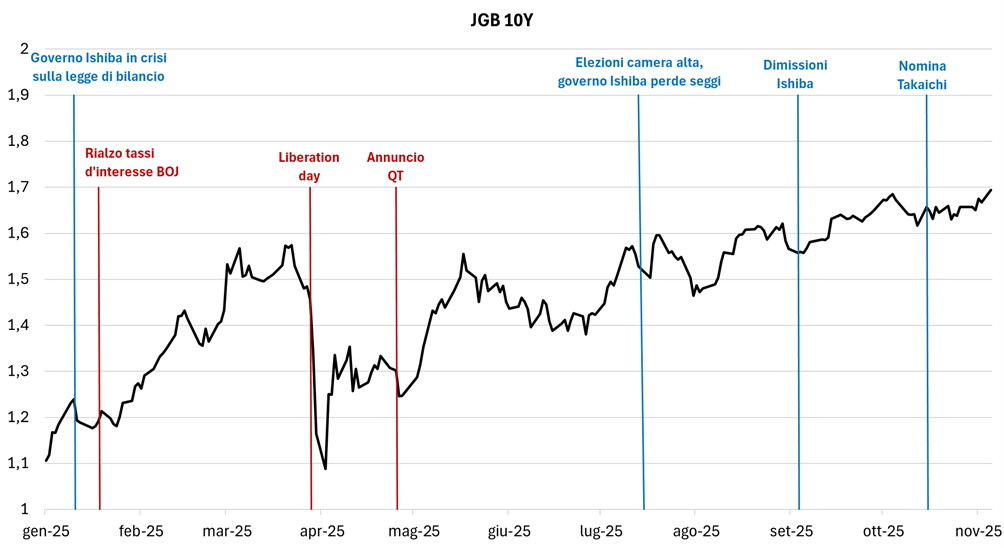

Giappone, un anno da dimenticare

Instabilità politica abbinata a un’inflazione ostinata e a un ridotto margine di manovra della politica fiscale hanno invece portato i titoli di Stato giapponesi a essere tra i peggiori performer del 2025 a livello globale, e sicuramente i peggiori tra i bond sovrani delle grandi economie avanzate.

A causa di un’inflazione ancora sopra il target e che non accenna a voler scendere, “la Bank of Japan ha alzato i tassi allo 0,5% a gennaio e ridotto gli acquisti di titoli di Stato, accelerando il processo di normalizzazione monetaria. Il processo ha aumentato la pressione sui rendimenti, soprattutto sui titoli a più lunga scadenza: così le aste di bond a 20, 30 e 40 anni hanno registrato livelli di domanda estremamente bassi, ai minimi storici. Nei prossimi mesi sono previsti ulteriori rialzi ai tassi d’interesse, con il primo che potrebbe arrivare nella riunione di gennaio”, sottolinea Baldessari.

A questi fattori si è aggiunta la crisi del governo Ishiba e l’arrivo di Sanae Takaichi alla guida del Paese, “elementi che hanno generato incertezza sulle politiche fiscali future. Il nuovo governo guida una coalizione fragile, costretta a negoziare con l’opposizione su ogni provvedimento. Il nuovo pacchetto di stimolo e le proposte di revisione costituzionale hanno alimentato timori di aumento del debito e di tensioni geopolitiche”, continua il gestore di Banca Generali.

Il rendimento dei titoli di Stato giapponesi

Corporate bond, i finanziari in luce

Tornando ai protagonisti positivi, il 2025 è stato anche un anno di record storici per le obbligazioni societarie. Un successo che ha portato gli spread, ovvero il premio pagato da questi bond rispetto ai titoli di Stato di pari durata, a restringersi sui minimi pluriennali sia negli Stati Uniti sia in Europa.

Nel comparto, il segmento dei bond finanziari europei è stato tra i più positivi. “Le performance da inizio anno sono state superiori alla media del settore Investment Grade Euro (+3% da inizio anno), con i titoli finanziari Senior che hanno reso il 3,5%, i subordinati il 4,5% e i cosiddetti Additional Tier 1 ben l’8%”, spiega Baldessari, rimarcando come i motivi della sovraperformance siano stati i fondamentali solidi del settore finanziario, con i recenti dati di bilancio e capitalizzazione delle banche europee che si sono mostrati molto solidi, mentre il livello degli NPL è in calo.

“A differenza del settore finanziario, alcuni settori industriali (es. chimica, auto) stanno attraversando un periodo di business difficile. Nonostante questo, i rendimenti dei titoli del settore finanziario sono ancora superiori rispetto a quelli del settore industriale; quindi, rimane ancora un certo margine di restringimento dello spread”, prosegue il gestore

“Una particolare menzione va fatta per il settore assicurativo che, nel 2025, ha affrontato una minirivoluzione: a fine anno verranno “squalificati” tutti i bond non conformi alla normativa Solvency II, introdotta nel lontano 2016. Le assicurazioni europee hanno quindi fatto gara a collocare nuovi bond con caratteristiche innovative, che offrono rendimenti elevati ma sono strumenti con un certo grado di complessità e rischio. Resta quindi fondamentale avvalersi della gestione attiva e professionale e della diversificazione che sa offrire per cogliere opportunità in questo spazio attenuando al contempo i rischi”, conclude Baldessari.